Was ist eigentlich der Unterschied zwischen Netto und Brutto? Die TherapeutInnen Edition.

Netto, Brutto, Umsatzsteuerbefreiung – klingt simpel, sorgt im Praxisalltag aber oft für Verwirrung. In diesem Artikel erfährst Du verständlich und praxisnah, was die Begriffe bedeuten und welche Sonderregeln für TherapeutInnen gelten. Ideal, um steuerliche Basics endlich klar einzuordnen.

© by Ben White on Unsplash

Mit ziemlicher Sicherheit sind “Netto” und “Brutto” für jede/n ein Begriff. Auch der Unterschied ist vermeintlich klar. Das Eine ist mit Steuer und das andere ohne. Aber welcher Begriff gehört zu welcher Summe? Und wie ist das noch mit der Umsatzsteuerbefreiung? Die gilt doch auch für Eingekauftes – oder etwa nicht? In diesem Artikel wollen wir diese Fragen ein für alle Mal beantworten.

Inhalt des Artikels

- Netto + Steuer = Brutto

- Die Umsatzsteuerbefreiung laut Kleinunternehmerregelung

- Die Kleinunternehmer-Sonderregel für TherapeutInnen laut MTD-Gesetz

- Als TherapeutIn ohne Umsatzsteuer einkaufen: Geht das?

- Die übliche Form von Preisauszeichnungen im B2B Bereich

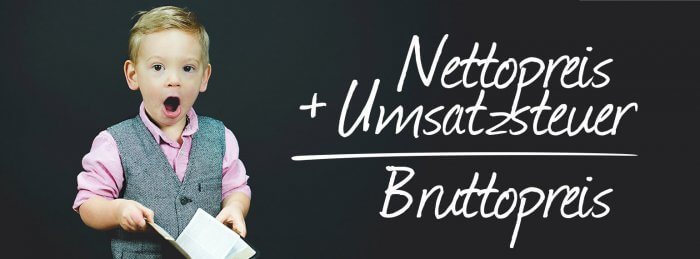

Netto + Steuer = Brutto

Beginnen wir mit der einfachen Begriffsdefinition nach Wikipedia:

- Ein Nettopreis ist der Preis ohne die eventuell noch hinzukommende Umsatzsteuer.

- Ein Bruttopreis ist die Summe aus Nettopreis und Umsatzsteuer.

Es ist also eigentlich ganz einfach.

Der Nettopreis einer Ware (oder Dienstleistung) plus der hinzukommenden Umsatzsteuer – umgangssprachlich auch Mehrwertsteuer genannt – ergibt den Bruttopreis.

Sehen wir uns ein konkretes Beispiel an: Du bist PhysiotherapeutIn und verkaufst einer/einem PatientIn ein Theraband zum Ausführen der Hausübungen. Das Theraband kostet 20,00 € inklusive 20 % Umsatzsteuer. Daraus ergibt sich ein Nettopreis von 16,67 € plus einem Steueranteil von 3,33 €.

Für die Physiotherapie selbst, die Du Deinen PatientInnen verrechnest, ist der Steueranteil immer 0 %. Das ist in Österreich und Deutschland durch die Kleinunternehmerregelung und das MTD-Gesetz geregelt. Doch dazu kommen wir weiter unten noch im Detail.

Wir fassen also zusammen:

- Netto: Kleiner Preis

- Brutto: Großer Preis (weil inklusive Umsatzsteuer)

- Heilbehandlungen: Netto = Brutto (weil keine Umsatzsteuer)

Die Umsatzsteuerbefreiung laut Kleinunternehmerregelung

Sowohl in Österreich als auch in Deutschland gibt es die so genannte Kleinunternehmerregelung. Sie besagt im Wesentlichen, dass UnternehmerInnen, die jährlich unter einer bestimmten Umsatzgrenze bleiben, keine Umsatzsteuer verrechnen und folglich auch nicht an das Finanzamt abführen müssen. Oft wird dabei auch von “unecht umsatzsteuerbefreit” gesprochen. Gleichzeitig mit der Umsatzsteuerpflicht ist man in der Regel auch vorsteuerabzugsberechtigt.

Stand 2022, liegt diese Grenze in Österreich bei 35.000 € Umsatz pro Jahr (in Deutschland: 22.000 €), wobei hier alle Umsätze der Unternehmerin bzw. des Unternehmers gemeinsam betrachtet werden müssen. Bist Du also zB gewerbliche Masseurin mit 25.000 € Jahresumsatz und nebenbei noch Yoga Trainerin mit 15.000 € Jahresumsatz, so ergibt sich für Dich ein Gesamtjahresumsatz in der Höhe von 40.000 €. Du überschreitest also den Schwellenwert und bist somit umsatzsteuerpflichtig.

Vereinfacht zusammengefasst gilt also für KleinunternehmerInnen:

- Jahresumsatz unter der gesetzlichen Grenze: Umsatzsteuerbefreiung

- Jahresumsatz über der gesetzlichen Grenze: Umsatzsteuerpflicht + Vorsteuerabzugsberechtigung

Tipp: Bei einem einmaligen Überschreiten der Grenze im Ausmaß eines bestimmten Prozentsatzes, bleibst Du in Österreich weiterhin von der Umsatzsteuer befreit. Hier kann Dich Dein/e SteuerberaterIn bestens beraten bzw. unterstützen. Für diesen Artikel belassen wir es hier bei der allgemeinen Info und wollen nicht zu sehr ins Detail gehen.

Die Kleinunternehmer-Sonderregel für TherapeutInnen laut MTD-Gesetz

Nun gibt es für jede Regel bekanntlich eine Ausnahme, die in Österreich zB das MTD-Gesetz regelt. In diesem Fall ist die Ausnahme gut für Dich, da Du als PhysiotherapeutIn, HeilmasseurIn, medizinische/r MasseurIn, LogopädIn,… Mitglied des “gehobenen medizinisch-technischen Dienstes” bist und Deine Umsätze somit auch bei Überschreiten der jährlichen Grenze für KleinunternehmerInnen von der Umsatzsteuer befreit sind.

Es ist zu beachten, dass hier wirklich nur die Umsätze Deiner MTD-Leistungen ausgenommen sind:

- Bist Du zB PhysiotherapeutIn und verkaufst auch Trainingsequipment, dann sind die Erlöse daraus umsatzsteuerpflichtig.

- Ein weiteres Beispiel ist die Arbeit von MasseurInnen. Der Umsatz aus medizinischer Massage und Heilmassage ist von der Umsatzsteuer befreit. Jener aus der gewerblichen Massage jedoch nicht.

In jedem Fall lohnt sich das Gespräch mit einer/einem SteuerberaterIn um die Steuerlast so gering wie möglich zu halten. Auch Dein Berufsverband kann Dir hier sicher weitere Informationen geben.

Jetzt kostenlos testen!

Bist Du TherapeutIn und suchst nach einer Software, mit der Du unkompliziert Rechnungen schreiben kannst? Dann ist appointmed genau das Richtige für Dich! Unser Support Team hilft Dir bei allen Fragen schnell und unkompliziert weiter.Das klingt super, ich möchte appointmed testen!

Als TherapeutIn ohne Umsatzsteuer einkaufen: Geht das?

Diese Frage ist grundsätzlich mit “Nein” zu beantworten.

Nur weil Du Deinen PatientInnen keine Umsatzsteuer verrechnest, bedeutet das nicht, dass Du ohne Umsatzsteuer einkaufen darfst.

Einkaufen von Leistungen und Waren ohne Umsatzsteuer – also die Bezahlung des reinen Nettopreises – ist in der Regel nur möglich, wenn Du umsatzsteuerpflichtig und vorsteuerabzugsberechtigt bist. Bist Du also aufgrund Deines MTD-Berufes von der Umsatzsteuer befreit (was im Grunde bereits einen Steuervorteil darstellt), darfst Du auch nicht steuerfrei einkaufen.

Aber – wie könnte es auch anders sein – gibt es auch hier Konstellationen, die sehr wohl zum Vorsteuerabzug berechtigen. Bist Du zB HeilmasseurIn und verkaufst Deinen PatientInnen zusätzlich Massage- oder Pflegeprodukte, dann ist der Erlös daraus, ab Erreichen der jährlichen Freigrenze umsatzsteuerpflichtig.

Daraus ergibt sich:

- Du bist vorsteuerabzugsberechtigt und erhältst eine UID Nummer (Deutschland: USt-IdNr).

- Damit kannst Du Deine Verkaufsprodukte umsatzsteuerfrei im EU-Ausland einkaufen (also zum Nettopreis) und bei der Umsatzsteuer-Voranmeldung (UStVA) als “Innergemeinschaftliche Lieferung” deklarieren, oder…

- Die, beim Kauf von Waren im eigenen Land, enthaltene Umsatzsteuer bei der UStVA geltend machen.

- Im Verkauf muss der Preis für Dein Produkt in jedem Fall 20 % Umsatzsteuer (Deutschland: 19 %) enthalten, die Deine KundInnen an Dich bezahlen und die Du in weiterer Folge an das Finanzamt abführst.

Mit einer UID Nummer ist es auch möglich, nicht nur Produkte, sondern auch Leistungen zum Nettopreis einzukaufen bzw. die enthaltene Umsatzsteuer im Rahmen der UStVA geltend zu machen. Eine solche Leistung ist zB auch eine Praxissoftware.

Auch hier bist Du bei einer/einem SteuerberaterIn bestens aufgehoben. Wir können an dieser Stelle nur an der steuerlichen Oberfläche kratzen, während SteuerberaterInnen Deinen Betrieb bis in die Wurzeln optimieren.

Die übliche Form von Preisauszeichnungen im B2B Bereich

Abschließend möchten wir noch ein Thema behandeln, dass uns selbst auch immer wieder betrifft. So gibt es gelegentlich die Frage:

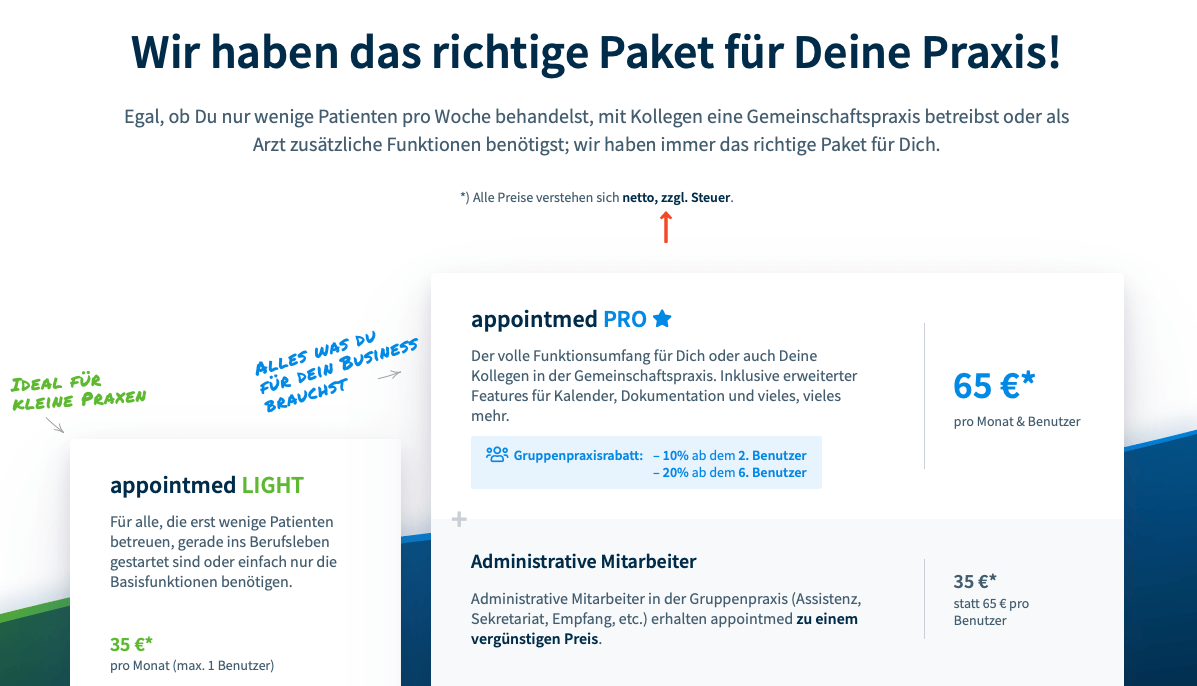

Wieso werden mir für appointmed PRO 78,00 € von meinem Konto abgebucht, wenn auf der Website ein Preis von 65,00 € steht?

Zu allererst möchten wir festhalten, dass es sich hier um keine versteckten Kosten handelt. Sämtliche Preise bei appointmed – wie auch bei den meisten anderen B2B Anbietern – sind als Nettowerte (also ohne Steueranteil) angegeben. Darauf wird auch direkt beim Preis oder in einer entsprechenden Fußnote immer verwiesen.

Der Grund hierfür ist, dass der tatsächliche Bruttopreis für den B2B Verkäufer nicht pauschal zu ermitteln ist. Je nach Steuerpflicht des Käufers, kann der Steueranteil stark variieren.

Gehen wir in folgendem Beispiel wieder von einem Nettopreis von 65,00 € aus:

- In Österreich bezahlt ein Käufer ohne Umsatzsteuerbefreiung 20% Umsatzsteuer und somit 78,00 €.

- In Deutschland sind es aufgrund von 19 % Umsatzsteuer nur 77,35 €.

- Während der Corona-Pandemie gab es in Deutschland einen gesenkten Steuersatz von 16 %, woraus sich ein Preis von 75,40 € ergibt.

- Ein weiterer Kunde aus Deutschland besitzt eine Umsatzsteuer Identifikationsnummer und bezahlt somit nur den Nettopreis in der Höhe von 65,00 €.

- …

Du siehst also, dass es schnell sehr unübersichtlich wird, wenn ein Verkäufer den Bruttopreis angeben möchte. Genau aus dem Grund ist es üblich, dass Du im Internet, oder auch in B2B Produktkatalogen, immer den Nettopreis zuzüglichUmsatzsteuer vorfindest.

Der appointmed Newsletter 📨

100% Information – 0% Spam. Erhalte alle News rund um appointmed bequem in Dein Postfach. Regelmäßig laden wir Dich auch zum exklusiven Testen neuer, bisher unveröffentlichter Funktionen ein.AutorIn Info